ÁFA arányosítás

Az ÁFA arányosítás olyan vállalkozások számára szükséges, amelyek egyszerre folytatnak adóköteles és adómentes tevékenységet. Ilyenkor az előzetesen felszámított ÁFA nem vonható le teljes egészében — csak az adóköteles tevékenységre eső rész.

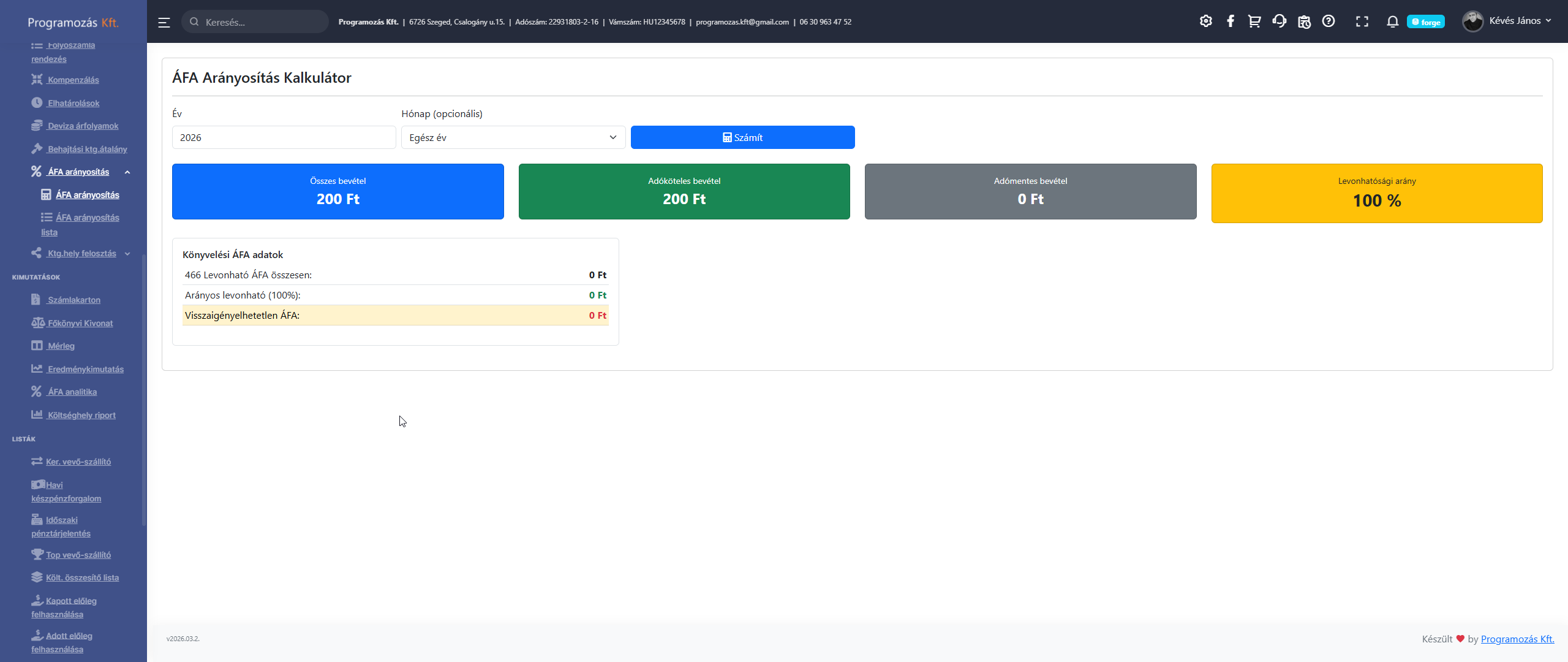

Az arány kiszámítása

Navigálj a Kettős könyvelés → ÁFA → ÁFA arányosítás menüpontra.

Szűrhetsz évre és hónapra. A rendszer automatikusan kiszámítja az arányosítási hányadot:

Levonható arány = Adóköteles bevétel / Összes bevétel × 100%

Az oldalon láthatod:

- Adóköteles bevételek összege

- Adómentes bevételek összege

- Összes bevétel

- Számított levonható arány (%)

- A 466-os számla egyenlege (előzetesen felszámított ÁFA)

- Levonható összeg (egyenleg × arány)

- Nem levonható összeg (egyenleg – levonható)

Korrekciós tétel elkönyvelése

Ha a tényleges arány eltér az évközben alkalmazott aránytól, korrekciós tételt kell könyvelni. A Korrekció könyvelése gombra kattintva:

| Mező | Leírás |

|---|---|

| Dátum | A korrekció dátuma |

| Korrekciós összeg (Ft) | Automatikusan töltődik a számításból, de felülírható |

| Arány (%) | A számított levonható arány |

A korrekciós tétel a 466-os és a 467/469-es számlák között kerül elkönyvelésre. Bizonylatszám: AFAKORR-{dátum}

ÁFA arányosítás lista

A ÁFA → ÁFA arányosítás lista oldalon láthatod az összes korábban elkönyvelt korrekciós tételt dátummal, összeggel és aránnyal.